手机收入1138亿元,同比增加41.3%;小米智能手机出货量达1.19亿部,同比完成逆势增加29.8%。别的,2018年小米全年营收1749.15亿元,净赢利85.5亿元,营收和经调整净赢利别离增加52.6%和59.5%。

小米的成绩看似亮眼,但不少剖析以为小米的“成绩撑不起市值”,其供货商也承受着“一荣俱荣,一损俱损”的危险。而小米对供应链采纳的战略和方法,加之整个智能手机商场大环境欠安,也使其供货商呈现“马太效应”。

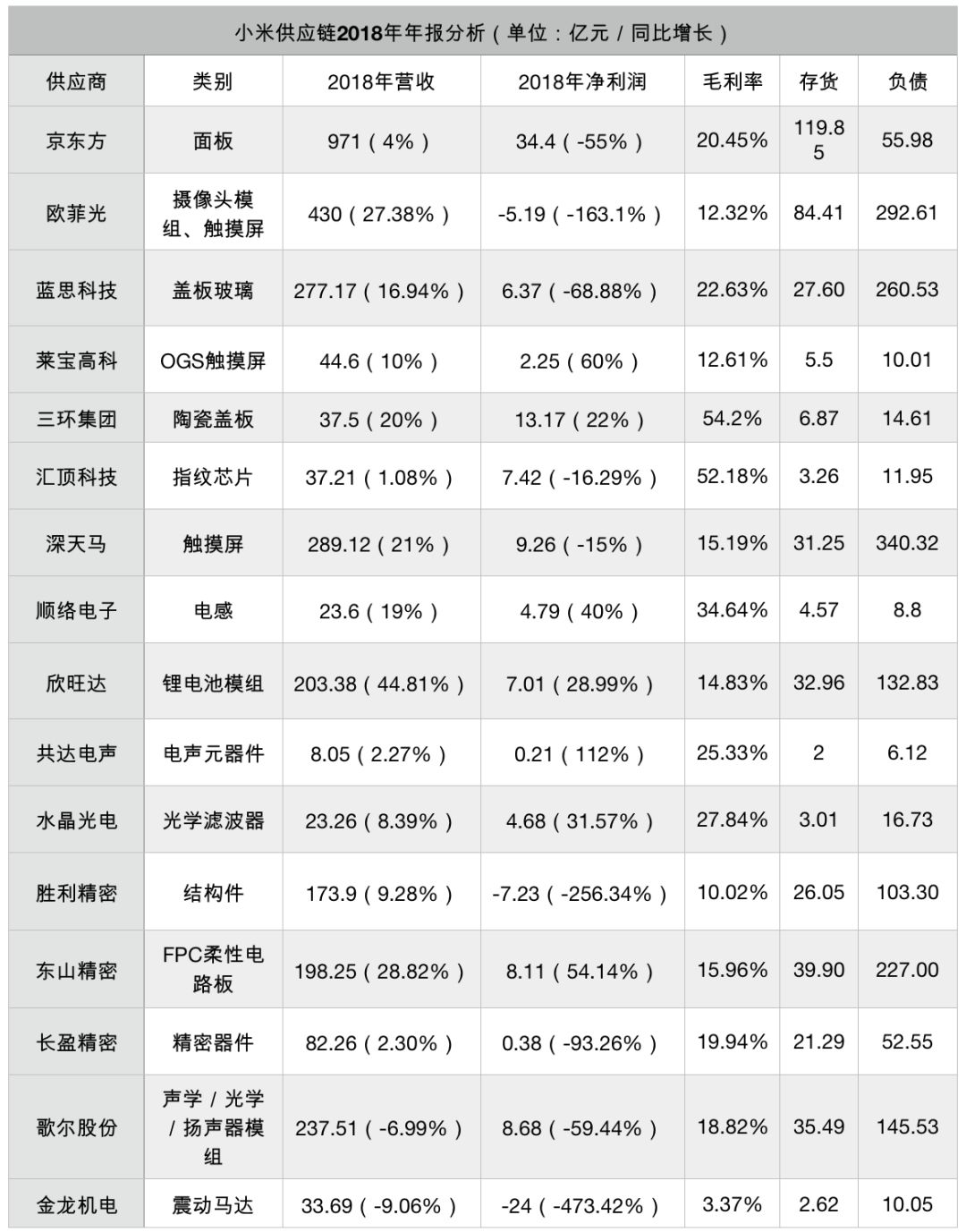

据了解,截止现在,给小米手机供给零部件的上市公司挨近40家,包含ODM、OEM整机组装厂,屏幕、CPU、内存、摄像头、电池、指纹模组等多个范畴的上市公司。笔者要点收拾了小米供应链中16家A股中心供货商的成绩情况,探寻小米哪家供货商获益最大?哪些供货商成绩欠安?

从以上数据剖析来看,在营收层面,除歌尔股份、金龙机电同等比下滑外,别的14家A股供货商营收皆为增加;而从净赢利来看,京东方、欧菲光、蓝思科技、汇顶科技、深天马、成功精细、长盈精细、歌尔股份、金龙机电同等比大起伏下滑,特别是欧菲光、成功精细、金龙机电等净赢利亏本严峻。

从毛利率视点来看,三环集团和汇顶科技以超50%的毛利率遥遥领先,其次是顺络电子的毛利率也超30%,还有12家厂商的毛利率在10%-25%之间,唯一金龙机电的毛利率仅为3.37%。

回忆2018年,小米在国内商场发布了16款新产品,触及小米8系列五款产品、红米系列五款产品、小米MIX系列、小米Play等。尽管小米在国内商场受挫,但海外商场销量仅次于华为,特别是印度商场。

关于销量跌宕起伏的小米手机来说,其供货商也承受着“一荣俱荣,一损俱损”的危险。在此次收拾的16家A股供货商中,在营收方面,2家供货商的营收同比呈现下滑;在净赢利方面,9家供货商的净赢利呈现同比下滑。

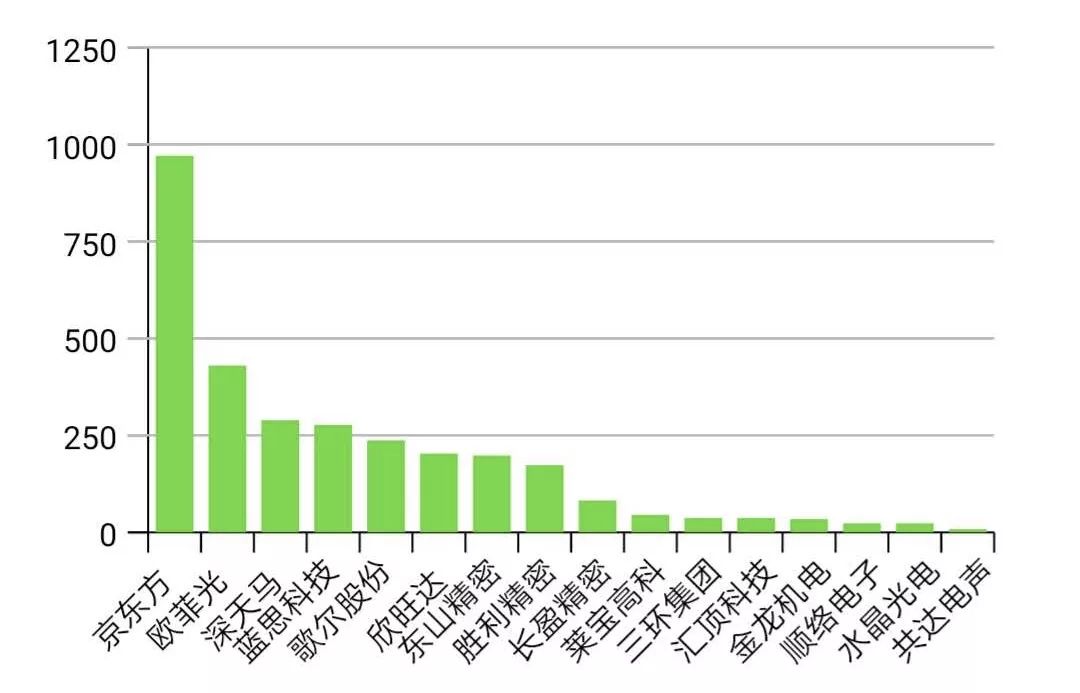

从营收来看,在小米供应链厂商中,京东方以971亿元营收高居第一,其次是欧菲光、深天马、蓝思科技、歌尔股份、欣旺达等营收逾越200亿元,剩下10家厂商的营收未过百亿元,共达电声仅8亿元。

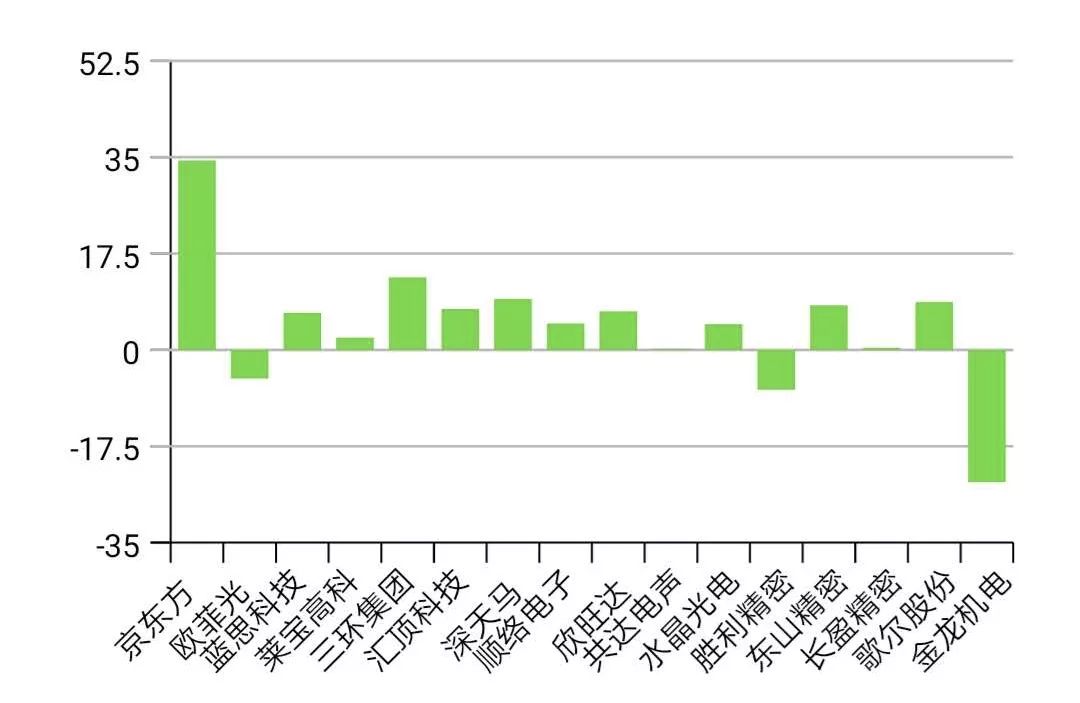

在净赢利这一项中,京东方以34亿元仍居第一,三环集团以13亿元位居第二。此外,有9家厂商的净赢利均不逾越10亿元,还有3家公司的净赢利为负数。其间,金龙机电亏本24亿元最为惨白,同比下滑423%。其次,欧菲光和成功精细的净赢利也皆呈现亏本。

京东方作为小米手机面板的供货商,从2014年初次攻入红米Note供应链开端,拿下第二大供货商方位。但2018年的商场环境影响,京东方的首要面板价格呈下降趋势,全体运营成绩同比下降。虽营收高达971亿元,坐落小米供应链之首,但净赢利仅为34.4亿元,同比下降了55%。

欧菲光是小米手机的摄像头模组主力供货商,特别是红米系列。2018年财报指出,欧菲光的传统电容式指纹识别模组从高端机型逐渐向中低端机型浸透, 技能壁垒较低,商场之间的竞赛加重,产品价格下滑。此外,屏下指纹识别模组产品浸透率待进一步提高,其整体成绩呈现显着亏本。

而蓝思科技作为小米玻璃盖板供货商,从小米6的四曲面3D玻璃后盖到小米8的四曲面3D玻璃后盖,再到小米9的全曲面3D玻璃盖板,蓝思科技都是其主力供货商。但小米8的销量大涨,蓝思科技获益并不显着,其净赢利大幅下滑。

与此同时,2018年的一个趋势是,三星、华为、小米、OPPO、VIVO等品牌纷繁推出了全面屏解决计划,而屏下指纹技能最大的获益者便是汇顶科技,拿下华为和小米的屏下指纹订单,汇顶科技第四季度赢利逾越前三季度的总和。

值得一提的是,2018年小米手机面板最大的供货商深天马在华为、小米等终端厂商的带动之下,成为LCD全面屏出货龙头,现在深天马已支撑小米、小米Max、红米Note、小米8等系列的多款主力机型。

此外,三环集团的陶瓷手机后盖也已大规模向小米MIX 2S、小米MIX3等机型供货,2018年的营收净利双增加。还有小米手机电池的中心供货商欣旺达,在失掉苹果订单后,欣旺达手机电池Pack事务获益首要客户商场占有率提高,小米是其间之一,其营收净利坚持杰出增加。

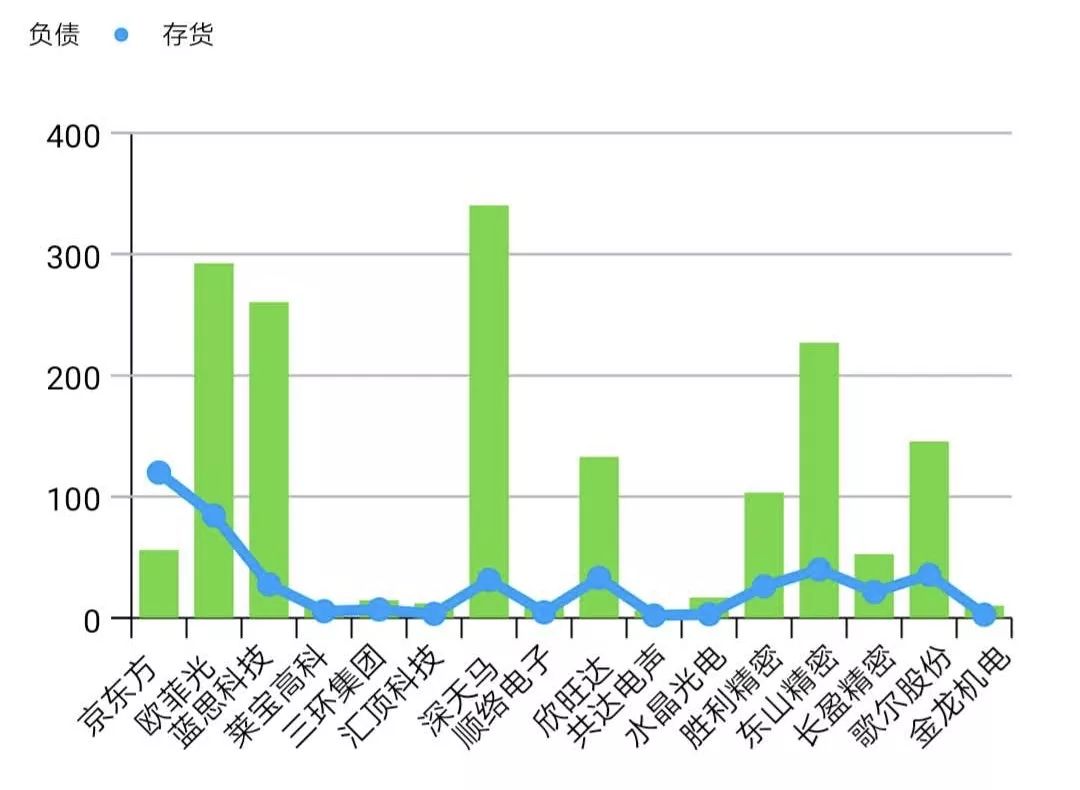

2018年,整个智能手机商场下行,很多手机供应链厂商生计之艰,呈现存货、负债金额继续增加的问题。

从上表来看,在存货层面,因总资产体量大,京东方从2018年一季报开端,其存货值打破百亿,至2018年底存货值高达119.85亿元。比较京东方的百亿存货,欧菲光的84亿存货,占其总资产的23.55%,足见运营情况并欠安。

在负债层面,一般来说,高负债发生较高的资产费用,然后连累公司成绩,从上表计算可以精确的看出,深天马和东山精细的负债已超出2018年的营收值,而欧菲光、蓝思科技、欣旺达、歌尔股份等负债也均过百亿元。

众所周知,整个智能手机商场在近两年呈现大幅阑珊,终端厂商竞赛加重,供货商库存堆积的现象不断加重,加之“华米OV”中的小米销量也开端掉队,其供货商的高负债运营问题凸显。

此外,手机供货商在产线、厂房建立、设备置办等方面的投入严重,以及新产品迭代的速度加速,终端厂商的销量下滑等多重压力,开发新技能新产品的研制也需求设备、产线的投入。如此循环往复的承压,不断加大资产负债的危险。

其间,深天马在2018年的负债率高达340亿元,比营收还多50多亿元,立异5年来的新高。

据集微网了解,2018年的柔性屏商场成为手机届的新宠,深天马也于两年前开端布局,然后其柔性屏迟迟未能量产,也与其设备投入相关。因OLED柔性屏迟迟未能量产的要害原因与设备蒸镀机不匹配,不只耗费了很多资金和产线投入,也直接连累了其成绩,深陷高负债运营之中。

此外,蓝思科技、东山精细等供货商,其负债也均超200亿元,可见大都企业的所得赢利都面临着透支运营的价值。关于存货和负债所带来的两层压力,假如营收和净利的距离继续增加,或将导致这些供应链厂商的资产负债率居高不下。

文章出处:【微信号:gh_eb0fee55925b,微信大众号:半导体出资联盟】欢迎增加重视!文章转载请注明出处。

体系,精益出产及全面的质量办理体系,可为创业者供给“计划开发+PCB+元器件+SMT/PCBA”一站式服务

作为电子信息制造业其间的重要的一环,面临工业的开展与结构晋级,机会与应战并存。 从电子工业

作为电子信息制造业其间的重要的一环,面临工业的开展与结构晋级,机会与应战并存。 从电子工业

华为Mate 60 Pro搭载了麒麟芯片(麒麟9000S芯片),不过对其他装备的

都有谁 /

指令的施行 BSP 版别: NUC123系列 BSP CMSIS V3.01.001 硬件: NuTiny-EVB-NUC123-LQFP64 v1.0 该文件展现了如

战略协作伙伴HBR总结会。诚迈科技以尽职尽责的协作情绪、精雕细镂的交给质量荣膺

奖” /

。英伟达由鸿海(hon hai)和威斯特龙(vestron)供货。英伟达的ai基板

企业数量逾越了500家,其间与智能手机相关的估计逾越了100家,其间华为

包含京东方、比亚迪、信维通讯、韦尔股份、硕贝德、领益智造、蓝思科技、丘钛科技、卓胜微、电连技能、麦捷科技、顺络电子

端到端的协同办理、买卖全链条服务、智能驾驶舱等功能,百望云构建起了高效、合规、赋能的

办理这3个要害点不容忽视 /

当我在 ebay 和其他网站上查找 esp8266 NodeMCU D1 Mini 板时,我对这些改变感到困惑。 有没有人确认优质

? 我看到了 V1、V2 和 V3(但很少有 V3)。这有什么不同吗? 购买这些板时还应考虑什么?谁能引荐资源?

备件转出产的物资信息转化、工程文档收拾等文档类作业耗时耗力,工程余料盘点难。 数字化助力工程物资

发生在 Macronix spi flash 上,咱们的确获得了用于引导的正确 ENV 值。

和原厂有活跃的反映,元器件商城也透过互联网为亚洲南美新式商场供给服务。世界大厂一向都有体系的

【米尔-全志T113-i开发板试用】根底开发环境装备和opencv-mobile移植测验